海康、万科成立新公司,两大巨头携手圈地智慧社区

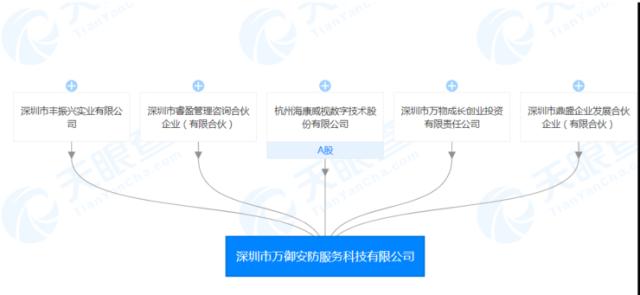

2019-11-13近日,海康威视、深圳市丰振兴实业有限公司、深圳市睿盈管理咨询合伙企业、深圳市万物成长创业投资有限责任公司和深圳市鼎盛企业发展合伙企业共同出资成立深圳市万御安防服务科技有限公司。

据天眼查信息显示,在五家股东中,两家公司与万科有着密切关联,分别是深圳市万物成长创业投资有限责任公司及深圳市鼎盛企业发展合伙企业。

深圳市万物成长创业投资有限责任公司是万科物业发展股份有限公司通过深圳市万物成长咨询服务有限公司 100% 持股的公司。

深圳市鼎盛企业发展合伙企业由寿永春和深圳市建木财务咨询有限公司各自持股 50% 共同控制,其中寿永春担任深圳市朴邻房产经纪发展有限公司、深圳市朴韵美居经纪发展有限公司、深圳市朴寓不动产服务有限公司等 6 家公司的法人,这 6 家公司皆为万科物业发展股份有限公司 100% 持股。

新成立的深圳市万御安防服务科技有限公司注册资本为 2000 万元,由梁琪庚担任董事长。

公开资料显示,梁琪庚于1998年加入万科,历任万科企业股份有限公司物业管理部经理、武汉万科物业总经理、苏南万科物业总经理,现任万科集团物业事业本部住宅运营中心南京大区总经理。

工商信息显示,万御安防的经营项目包括:安全技术防范工程设计;安全防范器材的展览展销;保安技术产品的研发、销售;商务信息咨询、市场调查(均不含限制项目);机电产品、电子产品、汽车配件、建筑装饰材料、计算机、软件及辅助设备的销售;机电设备上门维修及保养服务;机械设备、电子产品的出租;安防科技的技术转让、技术咨询、技术服务;计算机系统服务;经济贸易咨询(不限制项目);保安服务;安保信息咨询(不含限制项目);经营进出口业务。许可经营项目是:物业管理;保安技术产品的研发;劳务派遣服务;人力资源服务。

智慧社区,AIoT厂商的下一个掘金场

这家公司的成立并不难理解,实则剑指智慧社区大市场。

此前,万科曾多次向外界宣称,将引领智慧社区进入新阶段,利用人工智能解决场景化定制问题和社区各类硬件AI化。

智慧社区可以看做是智慧城市的迷你版,从市场建设层面来看主要分为两大类:一类是传统老旧社区改造,提升信息化水平;二类是新建社区,统筹建设智能化应用。

无论是新建还是后改,其中涉及政府跨部门协作较多,IoT、安防、AI、大数据等内容应有尽有。

对这些看起来巨大但结构冗杂的迷你版智慧城市项目,此前很多小型技术商根本无力应对,但很多集成商又不愿精耕。

主要矛盾体现在:实现这种技术应用的成本和物业需求方能支出的费用不太匹配。

同时,站在政府管理者角度,一直以来很多一线、超一线城市流动人口大,房屋租赁较多,如何保障信息畅通、管理有序值得思考。

智慧社区能将相关数据打通,加快电子政务的横向延伸,充分保障流动人口安全的同时,提升政府的办事效率和服务能力。

而从民众的角度出发,智慧社区能够改变自身在社区内的行为方式,包括生活、学习、娱乐等等。

多数业内人士均认为智慧社区未来一定是智慧城市的核心节点,是智慧城市得以发展的必经之路。

通过打通社区内的人、车、物等细小单元,再将这些多维数据汇入、整合、分析,可以实现更大规模的城市级连接,作为智慧城市运行的有力数据支撑。

于公于私,智慧社区建设都是众望所归的一大利好。

与此同时,过去10年中,相比通信、购物、娱乐和旅游等领域,物业是变化最小、格局最稳定的行业。

今天,部分互联网公司也开始关注社区物业的发展,而引领这股潮流的企业,大多还是主流物业公司。

譬如万科物业,过去几十年房地产黄金时代累积的存量物业,给予了物业管理行业难得的发展良机。

2018年,其营业收入98亿元,同比增长33%。物业覆盖 83 个城市、2482 个项目、5.3 亿平方米物业和 1584 万人口。

可见,物企已经在不断突破边界,迈向多业态服务、多元化经营,行业规模扩大的背后,是物企的持续增收。

而从海康威视这边来看,布局智慧社区市场则是非常顺理成章的一步。

一来,社区安全是它的主航道业务;二来,智慧社区外有安全需求内还有智能家居需求,而海康威视旗下智能家居品牌萤石也在不断壮大。

所以看到,过去几年,海康威视已经与包括万科、绿城、碧桂园在内的多家房地产企业成立联合实验室,共同研发基于视频的边缘计算服务器和社区场景下的各类算法。

智慧社区建设四大难点

智慧社区的落地已经到了最好的时代。

但与智慧城市类似,智慧社区要想获得更好发展,目前还存有一些阻碍。

1、基础设施改造升级成本高,人力物力财力耗费严重。

智慧社区建设是系统工程,从家庭到公共区域,从网络硬件到软件服务,时间周期长,需要协调各方利益。此外社区的智能设备更新换代非常快,更换和淘汰需要强资本做保障。

2、一派热情与实际行动不匹配。

目前智慧社区的改造大多停留在浅层次,整体发展较为落后。即便是一些垂直的社区运营公司和IoT企业想要进入,却囿于各方关系难以打通,难以施展手脚。

物业公司在这其间会扮演“管道”角色,收“进场费”,让有志于改善社区的企业打了退堂鼓。

3、组织者角色缺乏。

智慧社区市场还未涌现绝对的巨头,并且在社区中利益相关方中间也没有出现主导者。

物业公司大多属于缺钱的状态(几家地产物业除外),低廉的物业费用不足以支撑起高昂的改造与投资。且由于物业偏向劳动密集型市场,工作人员的技术操作能力还需配套加强。

4、标准化建设跟不上。

目前流行的说法是“智能家居大战”,主要围绕音箱展开;但居室之外的门禁、监控设备、无线连接等都面临着复杂的竞争环境,互联网厂商、安防厂商、ICT厂商,大家各自为营、自创生态。

技术上实际已经突破,但标准化建设却难以前行。

未来3到5年,智慧社区领域的发展究竟会是怎样?

作为杀入智慧社区的新秀,千视通联合创始人、CTO兼首席科学家胡大鹏博士分析,相对于大厂商的大规模占领市场,他更愿意用“零星的竞争”来形容目前的市场格局。

“我们也接触了很多地产商,他们对于智慧化有非常大的需求,建楼之外,想要增加更多的AI功能,让管理更容易。智慧社区市场规模真的很大,未来每个人都有机会。”

.jpg)